長年保険料を払ってきたけど、受け取る時のことは考えたことがない…

家族が亡くなった時、どんな手続きをすればいいのか分からない…

そんな不安や疑問を感じたことはありませんか?

多くの方は、保険に「入る時」はしっかり考えますが、実は一番大切なのは“出る時”──つまり「保険の出口」です。

この記事では、生命保険会社で長年査定業務に携わってきた筆者が、「保険の出口」で起こりやすいトラブルや損した事例をもとに、保険金を確実に・スムーズに・損なく受け取るための考え方を解説します。

- 保険金や満期金を“損せず受け取る”ための基本がわかる

- 家族に迷惑をかけないための「出口チェック」ができる

- 保険を“支出”から“資産”へと変える視点が身につく

結論から言えば、保険は「出口」を整えることで初めて安心できる資産になります。

これからの安心を守るために、あなたの保険の“出口”を一緒に見直していきましょう。

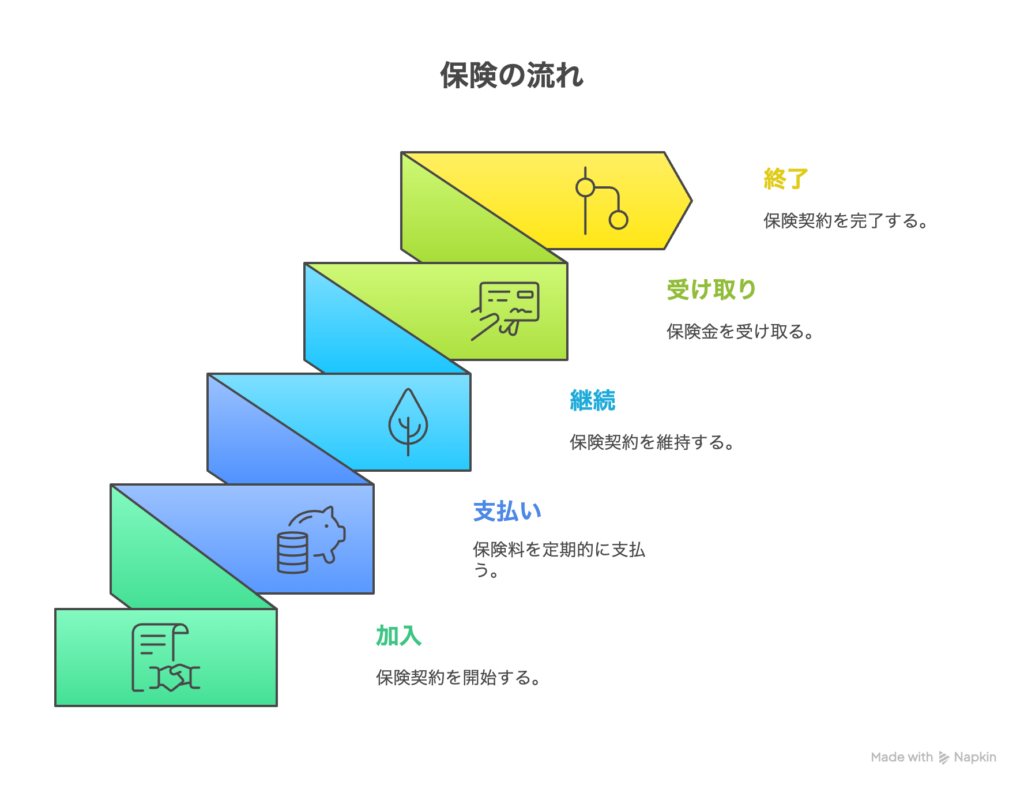

「保険の出口」とは?──保険の3ステップを理解しよう

保険というと、多くの人は「入るとき」のことを一番に考えるのではないでしょうか。

営業担当者から勧められ、保障内容や保険料を比較し、「どんな時に支払われるのか」を確認して契約する。

しかし、保険で本当に差がつくのは“出るとき”です。

「保険金や満期金をどう受け取るか」という“出口”の設計こそ、損を防ぐための重要なポイントなのです。

ここでは、まず「保険の出口」という言葉の意味を、わかりやすく3つのステップに分けて説明します。

保険には「入口・中間・出口」という3つの段階がある

保険に関するお金の流れを見たとき、次のような3段階に整理できます。

- 入口(加入時):保険に入るタイミング。

どんな保障を、どんな目的で選ぶかを決める段階です。

この時点では「万一のときの安心」や「節税」「貯蓄目的」が主な関心事になります。 - 中間(運用・支払い期間):保険料を支払い続ける時期。

途中で見直しや追加加入を検討することもありますが、基本的には“積み立て”のフェーズです。

この段階では、保険の効果を実感する機会は少なく、「継続」が主なテーマになります。 - 出口(受け取り時):保険金や満期金、解約返戻金などを実際に受け取る段階。

このときに発生するのが、税金・受取手続き・タイミングのリスクです。

多くの人が「保険に入ること」までは真剣に考えるのに、「どうやって受け取るか」を意識しないまま契約を続けているのが現実です。

「出口」にあたる主なタイミング

具体的に、保険の「出口」にあたるのは次のような場面です。

| 種類 | 内容 | 注意すべきポイント |

|---|---|---|

| 満期保険金 | 保険期間満了時に支払われる保険金 | 受取時期によって所得税の扱いが変わる |

| 解約返戻金 | 保険を途中で解約したときに戻るお金 | 解約時期で返戻率が大きく変わる |

| 死亡保険金 | 被保険者の死亡時に支払われる保険金 | 相続税・受取人設定ミスのリスクあり |

| 医療・入院給付金 | 入院・手術時に受け取る給付金 | 証明書類の不備に注意 |

これらすべてが「出口」と呼ばれる場面です。

“お金を受け取る瞬間”には必ず何らかの判断やリスクが発生する可能性があります。

「出口」を意識することで損を防ぐ

たとえば以下のように、保険金等の受け取り時に、損やトラブルが発生するケースがあります。

- 解約返戻金をピーク前に受け取ってしまい、結果的に元本割れになった

- 他の所得と満期保険金の受取時期が重なり、所得税が増えてしまった

- 受取人を変更し忘れて、相続手続きが複雑になった

こうしたケースは、私が保険金査定の現場で何度も見てきた「出口リスク」です。

実際、受取人変更をしなかったために、本来受け取るべき人(生前、被保険者の生活の世話などをしていた人)に保険金を支払うのに、1ヶ月以上かかったケースもありました。

事前に確認して手続きをしていれば、残された方の手間や精神的負担を軽くすることができた事例です。

図解で理解する「保険の流れ」

この「出口」(受け取り・終了)のタイミングで、

- 誰が受け取るのか

- どんな形で受け取るのか

- いつ受け取るのか

を整理しておくことで、思わぬ損失を防ぐことができるのです。

「出口リスク」とは?──査定現場で見た“損をする3つのケース”

保険を「入る時(入口)」で考える人は多いのですが、「出る時(出口)」まで意識して考えている人は意外と少ないものです。

保険の出口は“お金を受け取る”という大切なタイミングで、思わぬ落とし穴=リスクが潜んでいます。

この章では、保険金査定の現場で実際に見てきた「損をする3つの代表的な出口リスク」を紹介します。

① 税金の落とし穴──契約関係のズレが思わぬ課税に

「保険金を受け取ったら税金がかかった」このような声は、保険の出口で最も多く聞かれるトラブルです。

保険は、“契約者”・“被保険者”・“受取人”という3つの関係で成り立っています。

この3者の組み合わせ次第で、どんな税金がかかるかが変わります。

| 契約者 (保険料負担者) | 被保険者 | 受取人 | 保険金の種類 | 課税される税金の種類 | 主な理由・補足 |

|---|---|---|---|---|---|

| 本人 | 本人 | 本人 | 満期保険金・解約返戻金 | 所得税・住民税 | 自分で払って自分が受け取る=「一時所得」扱い。 |

| 本人 | 本人 | 家族 | 満期保険金・解約返戻金 | 贈与税 | 自分が払って他人にあげる=贈与とみなされる。 |

| 本人 | 配偶者 | 子ども | 死亡保険金 | 贈与税 | 契約者(夫)が払い、受取人(子)が受け取る=夫→子への贈与。 |

| 本人 | 本人 | 家族 | 死亡保険金 | 相続税 | 契約者=被保険者が亡くなり、家族が受け取る=「遺産」扱い。 |

たとえば、夫が契約して保険料を払い、妻を被保険者、子どもを受取人にしていた場合。

このとき支払われる保険金は、「子どもが“贈与を受けた”」とみなされ、贈与税の対象になることがあります。

実際に、“受取人の設定を知らずに続けていた結果、贈与税が発生してしまった”というケースを耳にしました。

税金は、契約時ではなく“受け取るとき”に判断されます。

だからこそ、「思っていたより税金が発生し、少ない金額しか手元に残らない」と、出口で(保険金受取りの際に)気づき、「想定していなかった…」という結果になってしまうのです。

② 解約や満期のタイミングを誤るリスク

もうひとつの落とし穴が、「解約」や「満期金の受け取り時期」です。

保険の返戻金や満期金も、受け取りのタイミングによって金額や課税額が大きく変わることがあります。

- 解約返戻率がまだ上がり切っていない時期に解約してしまい、元本割れになった。

- 他の所得(副業所得や財産譲渡所得)が多い年と満期保険金の受取時期が同じ年に重なり、所得税が増えてしまった。

保険商品によって、解約返戻金などの返戻率が高くなる期間があるので、その期間の前に解約等を行うと損をすることもあります。

過去には『解約のタイミングを1年待っていれば、返戻金が20万円多かった』というケースもありました。

また、生命保険や個人年金の“受け取り方”を選べるタイプの場合、以下のような違いもあります。

- 一括で受け取ると課税が集中して税金が高くなる

- 分割して受け取るならば税金が分散される

どちらが得かは、年齢や収入、退職時期などによって変わります。

「出口をいつにするか」も、保険を“活かす”上での大切な戦略です。

③ 受取人の設定ミスによる家族トラブル

最後に、意外と見落とされやすいのが受取人の設定ミスです。

- 受取人に指定していた家族がすでに亡くなっていた

- 受取人を「配偶者」としていたが離婚後に変更していなかった

これらのケースは、保険金の支払いがスムーズに行われないだけでなく、家族間のトラブルに発展することもあります。

受取人がすでに亡くなっていたケースでは、相続に関する手続きが必要になるため、支払いまで数か月かかったこともありました。

保険の受取人は、契約時に一度設定すると、意識的に見直さない限りそのままになりがちです。

しかし、家族構成やライフステージが変わるにつれて、“誰が受け取るのが最も自然か”も変化します。

年に一度は、以下の内容を確認することをおすすめします。

- 受取人の名前

- 関係性(婚姻・離婚・子どもの独立)

- 保険金額

損しないための「保険の出口戦略」3ステップ

ここまでお伝えしてきたように、保険には「出口リスク」という落とし穴があります。

しかし、それは決して難しい話ではありません。

“出口”を見据えて少し準備しておくだけで、誰でも損せず、安心して保険を受け取ることができます。

ここでは、査定現場の経験も踏まえながら、「出口で損をしないための3ステップ」を、具体的にわかりやすく整理していきましょう。

STEP1 契約内容と受取人を「見える化」する

まず最初に行うべきは、契約の棚卸しです。

長年保険に入っている人ほど、「いつ・誰の名義で入ったか」「誰が受け取るのか」を忘れがちです。

- 契約者・被保険者・受取人の関係(税金の種類が変わります)

- 加入している保険の種類(終身・定期・医療・年金など)

- 満期・解約・保険金請求のタイミング

これらを「一覧表」にしておくと、出口での判断が格段にラクになります。

“誰が受取人になるか分からない”という問い合わせは意外と多く、支払いが遅れることもありました。

また、契約者や受取人が変更されたまま保険証券が古いままになっている場合は、早めに保険会社に内容を確認をしましょう。

面倒くさがらずに受取人の確認および必要に応じ変更をしておくことで、後の大きなトラブルを防ぐことができます。

STEP2 受け取り方・タイミングを「設計」する

次に考えるべきは、いつ・どのように保険金を受け取るかです。

これは出口戦略の“設計図”にあたる部分です。

満期金・解約返戻金の場合

- 受け取りを「翌年」にずらすことで、ほかの収入との合計所得を調整できる場合があります。

- 一時金としてまとめて受け取るよりも、分割(年金)受け取りを選ぶことで、課税を分散できるケースもあります。

死亡保険金の場合

- 「誰が」「どのくらい」受け取るかを、家族構成に応じて再検討。

- 相続税の非課税枠(500万円×法定相続人の数)を活用できるように設計する。

- 高齢の親名義のまま放置せず、必要に応じて名義変更や見直しをしておく。

“受け取る時期を少し調整するだけで、結果的に手取りが増える”というケースもあります。

保険金は、受け取るタイミングで『課税対象の年』が変わるため、年末前後の時期は特に注意が必要です。

「出口の設計」は専門的な話のように感じますが、“いつ・誰が・どんな目的で受け取るか”を考えるだけでも、余計な税負担や手続きの手間を減らすことができます。

STEP3 “受け取った後”の使い方まで考える

最後のステップは、受け取ったお金をどう活かすかを考えることです。

保険金は、単なる「臨時収入」ではなく、将来の生活を支える資金です。

ここでの使い方次第で、老後の安心感や家族の負担が大きく変わります。

- 医療・介護など、将来の備えに充てる

- 相続対策として、家族のために一部を残す

- 老後資金・生活費として計画的に取り崩す

査定業務を通じて感じるのは、”受け取った保険金の使い道をきちんと考えているか”ということです。

老後資金の足しにでもしようと考え、「今は使わないから」という理由で、受け取ったお金を使い別な保険を契約するのは、正直あまり得策とは思えません。

長期間資金がロックされ、柔軟に使えなくなるため、保険よりも自分で運用等した方が長期的には資産が増える可能性が高いからです。

出口のその先=使い方を考えておくことが、本当の安心につながります。

査定経験者が語る“実際にあった出口トラブル”

保険金の請求は「いざ」という時にしか経験しないため、誰にとっても不慣れな手続きです。

ちょっとした勘違いや準備不足で「受け取れるはずの保険金をもらえなかった」「想定より少なかった」というケースが、実際の査定現場では少なくありません。

ここでは、私が査定担当として経験してきた中から、特に印象に残っている“出口トラブル”を3つ紹介します。

① 受取人がすでに亡くなっていたケース

ある方が亡くなり、遺族の方から死亡保険金の請求を受け付けたときのことです。

契約上の受取人として指定されていたのは、すでに先に亡くなっていた配偶者の方でした。

この場合、「受取人が存在しない状態」となり、保険法上では死亡受取人の法定相続人が受取人になります。

相続人全員の同意書や戸籍の確認など、手続きが非常に煩雑になり、支払いまでに数か月を要したこともあります。

加えて相続人と連絡が取れないなどの事情があると、保険会社から相続人に通知を作成するなどの対応が必要となり、更に対応が長期化してしまいます。

「受取人の生存確認と見直し」は、契約更新や家族構成が変わったタイミングで必ず行いましょう。

特に高齢の方の契約では、“誰が受け取るか”を曖昧にしたままになっているケースが多いです。

② 契約者と被保険者が違うことで、思わぬ税金が発生したケース

あるご家庭では、父親(契約者)が母親(被保険者)を対象にした終身保険に加入していました。

母親が亡くなり、保険金は子どもが受け取ることになったときのことです。

一見、自然な流れのように見えますが、この場合は「贈与税」が課されることになります。

具体的に500万円の死亡保険金を受け取ったとすると、500万円の死亡保険金から110万円の基礎控除を引いた390万円に対し贈与税がかかります。

契約者が直系尊属かつ受取人が20歳以上の子なら特例税率が適用され、おおよそ15〜20%程度の贈与税、約78万円が課される可能性が高いです。

加入時に「契約者・被保険者・受取人」の組み合わせを理解しておくことが大切です。

受取人を誰にするかで、相続税・贈与税・所得税のどれがかかるかが変わります。

③ 医療保険の請求を「後回し」にして、診断書などが提出できないケース

長期入院後に退院された方が、数年経ってから「そういえば保険が下りるのでは」と気づき、請求されたケースがありました。

しかし、医療機関にはカルテの保存期間があり、5年程度経ってしまうと診断書の作成が困難になります。

事情を保険会社に話せば請求を受け付けられる可能性は高いですが、保険会社が調査等を行うため、査定に時間を要します。

時間や手間、ストレスがかかるため、医療保険の請求は忘れずに早めに行いましょう。

入院・手術をしたら、退院後できるだけ早く保険会社に連絡をするのをおすすめします。

今日からできる「出口リスク」チェックリスト

「保険の出口リスク」というと難しく聞こえるかもしれませんが、実はちょっとした確認や共有で防げるものがほとんどです。

ここでは、保険金の“受け取り時に損をしないため”に、今日からできる簡単なチェックポイントをまとめました。

あなたの保険を思い浮かべながら読み進めてみてください。

【1】受取人は“今の家族構成”に合っていますか?

- 受取人がすでに亡くなっていたり、旧姓のままになっていませんか?

- 再婚やお子さんの独立など、家族の変化に合わせて見直していますか?

- 「誰が受け取るのか」が明確でないと、手続きが複雑になるケースがあります。

【2】契約者・被保険者・受取人の関係を理解していますか?

- 契約者・被保険者・受取人の三者関係が整理できていますか?

- 税金の種類(所得税・贈与税・相続税)がどれになるか、把握していますか?

【3】医療・入院保険の“請求期限”を知っていますか?

- 「入院・手術」後の請求は、すぐに行っていますか?

- 多くの医療機関は「カルテの保存期間は5年」という定めがあります。

【4】保険証券や契約内容を家族と共有していますか?

- 保険証券の保管場所を、家族が知っていますか?

- スマホやクラウドにコピーを残していますか?

- 契約内容(どの保険に入っているか)を、家族と話したことはありますか?

【5】満期保険金・解約返戻金の“受取時期”を把握していますか?

- 満期金の受け取りが、他の収入と重なっていませんか?

- 解約返戻金が課税対象になるケースを知っていますか?

【6】“古い保険”の内容を放置していませんか?

- 10年以上前の保険を、そのままにしていませんか?

- 受取人・特約・払込方法が古いままになっていませんか?

【7】「もしもの時」家族が迷わず請求できる状態ですか?

- 家族が保険会社の連絡先を知っていますか?

- 「どの保険で、どんな時に請求できるか」を説明できますか?

「保険の出口」を意識すれば、保険は“資産”になる

保険というと、「もしもの時の備え」「万一にそなえるもの」と考える方が多いと思います。

しかし、出口──つまり“受け取る時”を意識すると、保険は単なる「支出」ではなく、“活かせる資産”になります。

「保険=安心を買うもの」から「安心を活かすもの」へ

保険は、入る時点では“お守り”のような存在とよく言われます。

しかし、本当の価値が発揮されるのは「受け取る時」です。

きちんと請求し、正しく使い、家族の未来につなげてこそ、保険は“生きたお金”になります。

たとえば─

- 医療保険の給付金を、治療費だけでなくリハビリや生活立て直し費用にあてる。

- 学資保険の満期金を、教育費+将来の備えとして再運用する。

- 死亡保険金を、相続税対策や家族の生活資金として計画的に管理する。

こうした考え方をするだけで、保険は「万が一のため」ではなく、「人生を支える財産」に変わっていきます。

出口を意識すると、税金・時期・名義の“戦略”が見える

出口を見据えると、今まで見えなかった「設計の工夫」が見えてきます。

たとえばー

- 誰を契約者にするかで、税金の種類(所得税・贈与税・相続税)が変わる。

- 満期金を受け取る年を調整すれば、課税所得の偏りを防げる。

- 受取人を明確にしておけば、支払い手続きがスムーズになる。

このように、「出口」を意識することは、単に“損をしない”だけでなく、家族のお金を守るための戦略でもあります。

出口までをデザインできる人が、「保険を使いこなす人」

多くの人は、保険に入るときに「どんな保障があるか」だけを気にしますが、本当に大事なのは、「その保険を、どんな形で受け取り、どう使うか」です。

出口までを見通せる人、保険を使いこなす人は、以下のような考えができる人です。

- 老後資金や介護費の見通しを立てられる

- 家族にお金のことで迷惑をかけない

- 保険を“生きた資産”として次の世代へ残せる

査定経験者として伝えたいこと

私が査定の現場で何度も感じたのは、「せっかく長年保険料を払い続けたのに、受け取り方ひとつで損をしてしまう」方が本当に多いということです。

でも裏を返せば、「出口を知っているだけで守れるお金」が確かにある、ということでもあります。

保険は、加入時よりも出口の設計力がその価値を左右します。

“どんなふうに終わらせ、どう活かすか”を考えることが、保険を「支出」から「資産」に変える第一歩です。

まとめ:保険の出口を整えることは、「これからの安心」を整えること

保険は、「入る時」にしっかり選んでおけば安心だと思いがちです。

しかし実際には、“どう受け取り、どう活かすか”という出口の設計こそが、その保険の本当の価値を決める部分です。

出口を意識していないと、請求漏れや受取人の不備、想定外の課税など、思わぬ“損”やトラブルにつながることがあります。

逆に、出口を整えておけば、保険は「もしもの備え」を超えて、家族を支える安心の資産として機能します。

たとえばー

- 医療保険の給付金を治療後の生活費に充てる

- 満期金を教育資金や老後資金として計画的に使う

- 死亡保険金を相続の一部として家族の暮らしを守る

どれも、出口を意識することで“お金の流れ”が未来へとつながります。

査定の現場で見ても、「出口を意識していた人ほど損をしない」というのは明らかな事実です。

ほんの少しの見直しが、数年後・十数年後の安心を大きく左右します。

保険の出口を整えることは、これからの安心を整えることに繋がります。

あなたや家族のために、今一度、自分の保険の「出口」がどこにあるのかを確認してみてください。

それは、“お金の備え”を“心の安心”に変える、第一歩になるはずです。

コメント