保険って…何から手をつければいいの?

どの書類が必要なのかすら分からない…

ーー家族が亡くなった後、多くの方が同じ気持ちになります。

大切な家族を失った直後は、気持ちの整理がつかないまま、葬儀・役所・相続といった手続きを同時に進めなければなりません。

その中で保険の手続きは“後回しになりやすい”のに、実はとても重要な項目 です。

しかし実際には、

「どの保険を確認すればいいの?」

「死亡診断書は何枚必要?」

「どの順番で連絡すればいい?」

と迷う部分が多く、何から始めるべきか分からなくなる方がほとんどです。

本記事では、家族が亡くなったときに必要となる保険手続きを “種類・必要書類・流れ” の3点から分かりやすく整理 しています。

この記事を読むことで、以下の内容が短時間で分かるため、不安なく次の一歩を踏み出せます。

- まず何を確認すれば良いか

- 必要な書類がどれか

- 迷いやすいポイント・失敗しやすい点

- 手続きをスムーズに進めるコツ

そして結論はとてもシンプルです。

「確認すべき保険と必要書類を最初に整理するだけで、保険手続きは大きくラクになる」

この記事が、つらい時期のあなたの負担を少しでも軽くし、落ち着いて手続きを進めるための道しるべになることを願っています。

家族が亡くなった時に関係する「保険」は3種類

家族が亡くなった直後は、役所・葬儀・相続と同時進行で進めることばかりで、頭の中がいっぱいになっていると思います。

その中で「保険の手続き」は、保険といってもどんな保険があるのかわからないまま進めてしまい、後から「実は受け取れる保険金があった」と判明するケースも少なくありません。

まずは、家族が亡くなったときに関係する保険を3つの種類に整理しておくと、どこを確認すべきか迷わなくなります。

ここからは、最初に“探すべき保険”を順番にわかりやすく解説していきます。

① 生命保険(死亡保険金)— 最も大きな金額につながる保険

家族が亡くなった際に最も多く関係するのが「生命保険(死亡保険金)」です。

加入している場合、遺族がまとまった金額を受け取れる可能性があります。

生命保険は大きく分けると次の3つに分類されます。

- 民間の生命保険会社の保険

(例:個人が保険会社と契約したもの) - 団体保険(会社経由)

(例:勤務先の福利厚生として加入している保険) - 共済の生命保障

(例:県民共済・コープ共済など)

それぞれで必要書類や手続きの案内が異なるため、契約形態の確認がとても重要です。

最優先で確認すべき「受取人」

死亡保険金では、誰が受け取る契約になっているか(受取人)によって手続き内容が大きく変わります。

- 受取人が配偶者なのか

- 子どもなのか

- あるいは、すでに亡くなっているのか

受取人を最初に確認しておくと、必要書類の準備がスムーズになります。

生命保険会社の査定業務では、受取人が亡くなっていたケースは意外と多いです。

その場合、保険金は「相続財産」として扱われ、戸籍の取り寄せや相続人全員の確認 が必要になることがあります。

② 医療保険(未請求の入院・手術)— 最期の医療費を請求できる場合も

亡くなられた方が最期に病院へ入院していた場合、医療保険が未請求のまま残っていることがあります。

たとえば、請求し忘れが発生しやすいのは以下のようなものです。

- 最期の入院日数分

- 最後に受けた手術

- がん・特定疾病の一時金

- 通院給付金

医療保険は「死亡保険金の手続きと一緒に医療保険も請求できる」と思われがちですが、受取人が別などの場合は別手続きになることも多いのでが注意が必要です。

査定現場では、死亡保険金は申請されても、医療保険は「そのまま」というご家族も少なくありません。亡くなる直前の状態は必ず確認しましょう。

③ その他の給付金(遺族年金・団信・弔慰金など)— 見落としやすいが重要

生命保険や医療保険以外にも、次の給付を受けられる可能性があります。

- 遺族年金(国の制度)

- 企業の弔慰金(会社独自の制度)

- 団体信用生命保険(住宅ローンの残債が0円に)

- 労災保険(仕事中の事故など)

- 職場の共済・福利厚生制度

これらは死亡保険と同じように、遺族の生活を支える大切な給付金です。

しかし制度ごとに窓口や必要書類がバラバラなので、「どこに、どこまで相談すればいいのか」が分かりにくいのが難点です。

特に住宅ローンがある場合は、団信(団体信用生命保険)が適用されると、住宅ローンが完済となるため、必ず確認しておきましょう。

団信や企業の弔慰金については「そもそも存在を知らないご遺族」もいます。

まず最初にやるべき「3つの初動」

家族がなくなった直後は大変だと思いますが、保険の手続きは「早めに進めておくと後がラクになる」パートでもあります。

とはいえ、難しいことは必要ありません。まずは、次の3つだけ注目すれば十分です。

ここからは、保険手続きを迷わずスタートするための“最初の3ステップ”を分かりやすく解説します。

① 死亡診断書(または死体検案書)を受け取る

保険手続きの基本となるのが 死亡診断書(または死体検案書) です。

病院を退院する際に医師から渡されることが一般的ですが、様々な手続きで使用する可能性があり、複数枚必要になることが多いため、コピーを取っておくと後々の対応がスムーズになります。

複数枚の準備をすすめる理由

死亡診断書(死体検案書)は、下記のとおり複数の提出先があります。

- 生命保険会社

- 共済

- 団体保険

- 役所手続き(埋火葬許可申請など)

- 相続手続き

「〇〇に提出したから、今手元にない」と病院などに再発行を依頼することになってしまうと手間だけでなく費用がかかってしまいます。

保険会社によっては原本が必要な場合と、コピーでも受付可の場合があるので、事前に確認しておくと安心です。

査定業務の現場では「死亡診断書が足りないために手続きが止まってしまう」ことはよくあります。

② 保険証券・契約情報を探す(紙・マイページ・引き落とし履歴)

次に確認しておくべきなのが、亡くなられた方がどの保険に加入していたかです。

ここが分からないと、どの会社に連絡すべきかも判断できません。

探すポイントは次の3つです。

1. 紙の保険証券・封筒

自宅の書類保管ボックスや、棚・引き出しを探します。

共済や会社の団体保険は「封筒のデザイン」で気づくこともあるでしょう。

2. 各保険会社のマイページ

最近は紙の証券を発行しないケースも増えています。

スマホ・パソコンのメールフォルダやアプリをチェックしましょう。

※事前にマイページのパスワードなどは控えておく必要があります。

3. 通帳・カードの引き落とし履歴

「毎月、どこの保険会社にいくら保険料を払っていたか」がわかるため、加入していた保険の手がかりになります。

亡くなった方自身も把握していなかった「加入しっぱなしの団体保険」や「共済」が見つかるケースもあります。

契約者または亡くなられた方あての手紙や通知なども、よく確認しておくとよいでしょう。

③ 保険会社に連絡する(死亡届を出す前でもOKなことが多い)

保険会社への連絡は、死亡届の提出が終わっていなくても先に行って大丈夫です。

「どのタイミングで連絡したらいいの?」と迷う方が非常に多いですが、結論としては早めに連絡をしておくほどスムーズに手続きできます。

- 契約者・被保険者の名前

- 生年月日

- 死亡日

- 死亡の状況(病気・事故など)

- 契約者・被保険者との関係

連絡する時点では詳細な書類が揃っていなくても問題ありません。

まずは「請求の意思がある」と伝えるだけで、必要書類を案内してもらえるからです。

- 必要書類が郵送で届くまでに時間がかかるため

- 医療保険や複数の保険を並行して準備できる

保険会社に早めに連絡することで、自分では想像していなかった説明や案内をされることもあります。

たとえば、死因が「事故死」や「不詳(死因がはっきりしない)」のケースでは事故の状況を詳細に記載する書類や、警察署作成の証明書類など、査定の際に追加で必要な書類があると説明を受けるかもしれません。

事前に説明を受けていれば、書類を準備する時間が確保できて焦らずにすみます。

保険手続きに必要な書類一覧

各保険金の請求では、似たような書類を求められますが「どの保険で何の書類が必要なのか」 が分からず混乱する方もいるでしょう。

ここでは、生命保険・勤務先の団体保険・医療保険のそれぞれで必要となる書類を、できるだけ分かりやすく、必要な理由と一緒に整理 します。

生命保険(死亡保険)で必要な書類

死亡保険の請求では、次の5つが基本セットです。

死亡診断書(死体検案書)

- 医師が発行する死亡の証明

- 保険会社ごとの「所定の様式」があるが、多くは医療機関で渡される書式でも受け付け可能

保険金の査定では、死亡原因が契約内容に該当するかを確認しています。

- 例①:契約から3年未満の自殺 → 免責となる場合がある

- 例②:交通事故の場合 → 飲酒の有無などの確認のため事故証明書が必要になることもある

保険金請求書(保険会社が送付)

- 保険会社に連絡後、郵送される書類

- 受取人(遺族)が記入する

受取人の本人確認書類

- 運転免許証

- マイナンバーカード

- 健康保険証(+補助書類)

契約者・被保険者の戸籍謄本(または除籍謄本)

- 死亡の事実を公的に証明する書類

- “受取人との続柄”を確認する目的もある

契約上では、受取人が「配偶者」なのにも関わらず、実際の死亡時には離婚していたという可能性もあるため、戸籍のチェックが必要になります。

保険証券(原本または写し)

- 会社によってはコピーでOK

- 紛失していても請求は可能(再発行または省略可)

勤務先の団体保険で必要な書類

勤務先(会社・公務員)で加入していた団体保険は、民間の生命保険よりも 必要書類がシンプル なことが多いです。

死亡診断書のコピー

原本ではなくコピー提出でOKなケースがほとんどです。

会社の総務・人事が発行する所定の請求書

連絡は「会社の担当部署」からスタートします。大企業ほど手続きが整備されているので、流れは分かりやすいです。

受取人の本人確認書類

医療保険(入院・手術)が残っている場合に必要な書類

亡くなる前に入院していた場合、治療中の入院や手術給付金を請求できるケースがあります。

入院・手術の証明書(診断書)

保険会社の所定の用紙に、病院で記入してもらいます。

病院独自の証明書でも可能です。

領収書・退院証明書(コピー可)

入院期間や手術の有無を確認するために使います。

保険金請求書(保険会社が送付)

医療保険は、死亡保険とは査定のポイントが異なります。

- 手術の種類が約款に該当するか審査が必要(保険会社によって基準が違う)

- 入院日数が規定に満たない場合は対象外になる

死亡保険金にも審査はありますが、きちんと病名を告知していないケースや、契約後すぐに自殺したなどの特殊なケースでない限り、保険金は支払われることが多いです。

事前に保険会社に連絡し、入院や手術が支払いに該当しそうか確認のうえ診断書を準備した方が確実です。

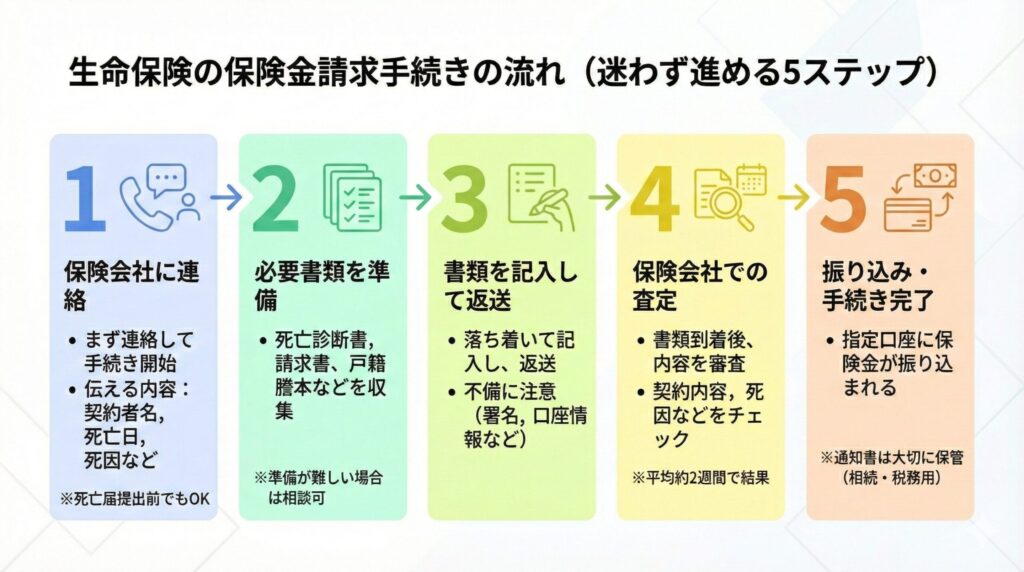

生命保険の手続きの流れ(迷わず進めるための5ステップ)

保険金の請求手続きは、どの会社でも基本の流れはほぼ同じです。

ただし、「事故死」「死因が不明」「受取人が変更されていなかった」といったケースでは追加書類が必要になることもあります。

ここでは、保険会社での査定の流れに沿って、最もスムーズに進めるための5つのステップ を分かりやすく解説します。

Step1 保険会社に連絡する(死亡届提出前でもOK)

まず行うべきは、保険会社への連絡です。これは死亡届を提出する前でも問題ありません。

- 契約者名・被保険者名

- 生年月日

- 死亡日

- 死因(分かる範囲でOK)

- 連絡者との関係

Step2 必要書類を準備する(足りないままでもOK)

保険会社から届いた書類や案内に従い、次のものを準備します。

- 死亡診断書(死体検案書)

- 保険金請求書(保険会社が送付)

- 戸籍謄本(または除籍)

- 受取人の本人確認書類

- 保険証券(原本 or 写し)

準備が難しい書類は、保険会社の担当者に相談すれば、代替手続きを教えてもらえる場合があります。

Step3 書類を記入して返送する(間違えやすいポイントに注意)

書類の記入は、落ち着ける時間にゆっくり進めましょう。

- 署名欄が旧姓のまま

- 口座情報の記載もれ

- 受取人欄を誤って被保険者の名前で記入してしまう

- 書き直しで訂正印を押し忘れる

上記は実務でも非常に多く、請求後に“差し戻し”となってしまう原因です。

Step4 保険会社での査定が行われる(平均約2週間)

書類が保険会社に届くと査定が開始されます。内容に問題がなければ2週間程度で結果が出るのが一般的です。

査定では次の点がチェックされます。

- 契約内容(保障内容・保険料の払込状況)

- 死因(約款に該当するか)

- 受取人の資格(続柄・指定が正しいか)

- 告知義務違反の有無(特に契約から2年未満)

実務では、以下のような“査定の視点”を持って審査しています。

必要に応じ、追加の書類提出や保険会社で事実確認を実施したりしています。

- 例①:加入して3年以内の自殺 → 免責期間に該当し支払われない可能性

- 例②:契約から短期間での死亡 → 告知内容の確認が慎重に行われる

- 例③:受取人が離婚した元配偶者のまま → 戸籍で確認が必要

Step5 振り込みが行われて手続き完了

査定が完了すると、指定した口座に保険金が振り込まれ、通知書が郵送されてきます。

この通知書は、今後の相続手続きや税務相談で必要になることがあるため、大切に保管してください。

よくあるトラブルと失敗例(査定経験から)

保険金の手続きは、一つひとつはシンプルでも、「ちょっとした勘違い」や「書類の不足」が原因で時間がかかることがあります。

ここでは、10年以上査定の現場を見てきた経験から、特に多い“つまずきポイント” を整理しました。

どれも避けられるものばかりなので、あらかじめ知っておくだけで手続きのストレスを大きく減らせます。

死亡診断書が足りず、手続きが止まる

死亡診断書(死体検案書)は1通で足りると思いがちですが、実際には 複数の手続きで必要になる ため、足りなくなるケースが発生します。

- 生命保険用

- 団体保険用

- 共済用

- 埋火葬許可申請用

- 遺族年金の手続き用

解決策としては、医師に依頼する時点で2〜3通の予備を発行しておくと安心です。

また多くの場合コピーの提出でも手続き可能なため、必ずコピーをしておきましょう。

死亡診断書が1通しかなく、再発行に2週間以上かかってしまったといったケースもあります。

受取人が「変更されていなかった」ことで時間がかかる

生命保険は、契約時に指定された受取人は原則そのまま有効です。

家庭環境が変わっていても、受取人を変更せず放置したままというケースが多いです。

- 受取人が「前妻」のまま

- 子どもが生まれているのに未登録

- 夫婦でお互いを受取人にしていたが、配偶者が先に亡くなっていた

受取人がすでに亡くなっており、相続関係を戸籍で確認する必要が生じる、という状況が起こると追加書類が必要になり手続きが遅れます。

受取人が亡くなっているのであれば「誰が受け取るか」を早めに確認し、事前に受取人の変更手続きについて保険会社に連絡しておくとスムーズです。

契約内容と実際の保障が“思い込み”とズレている

「これも保険金が出るはず」と思い込んで手続きを進めるも、実際には 約款上の条件に該当しなかった というケースが多いです。

- 交通事故と思っていたが、実際は“急病による転倒”だった

- 手術と思っていた処置が、約款の「手術」に該当しなかった

- 入院期間が短く、支払対象日数に満たなかった

入院1日目から支払われる契約と、5日目から支払われる契約があるように、同じ契約者の保険でも契約した内容が異なる場合は多々あります。

書類の不備で差し戻され、結果的に遅れる

実務で一番多いのは、このパターンです。書類が不備のまま手続きされ、修正や再提出が必要となるケースです。

- 受取人の名前の漢字違い

- 訂正したのに訂正印を押し忘れ

- 戸籍謄本が足りない

- 署名欄が抜けている(特に複数ページの場合)

記入後に「名前」「住所」「押印」「訂正箇所」の4つを重点的にチェックすれば、ほぼ書類不備は防げます。

加入していた保険の“見落とし”がある

実は多いのが、亡くなられた方本人が把握していなかった保険が後から見つかるケースです。

- 会社の団体保険(給与天引きで気づかない)

- 共済(コープ・JAなど)

- クレジットカード付帯の保険

- 銀行窓口で加入したミニ保険

団体保険は「会社が契約者」のため、家族が存在に気づきにくいといった面があります。

保険金を受け取った後にやること

保険金を受け取ると、ひと区切りついたように感じますが、実はその後にもやっておいた方が良い重要な手続きや確認作業があります。

ここを押さえておくことで、「あの時きちんと整理しておけばよかった…」という後悔を防ぐことができます。

ここでは、受け取り後に最低限やるべきことを、わかりやすく整理します。

相続税などが発生するか確認する

死亡保険金には相続税が関係することがありますが、実際には非課税枠と基礎控除が非常に大きいため申告が不要なケースがほとんどです。

まずは、相続税に関わる2つのルールを押さえましょう。

① 死亡保険金の「非課税枠」

死亡保険金には、以下の専用の非課税枠があります。

▶ 【500万円 × 法定相続人の人数】が非課税

例:法定相続人が妻+子2人 → 3人

→ 500万円 × 3人 = 1,500万円まで非課税

※生命保険の受取人が「相続人」の場合に適用

(受取人が孫・兄弟などの場合は対象外)

② 相続全体に適用される「基礎控除」

死亡保険金だけでなく、預金・不動産・株式などすべての相続財産に適用される控除が相続税の基礎控除 です。

▶ 【3,000万円 + 600万円 × 法定相続人の人数】が基礎控除額

例:法定相続人が3人の場合

→ 3,000万円 + 600万円 × 3 = 4,800万円が控除される

つまり、遺産総額(保険金を含む)が この額以下なら相続税はかからないということです。

①+②で税金が“ほぼかからない”理由

死亡保険金の非課税枠(1,500万円)

+

相続全体の基礎控除(4,800万円)

= 合計 6,300万円まで遺産総額がなければ、相続税が発生しないケースが多いということです。

- 相続人の人数

- 死亡保険金の合計額

- 相続財産の総額

- 税理士へ相談すべきかどうか

実際に次のようなケースが発生するかもしれないため注意が必要です。

- 例:受取人が“法定相続人以外”(例:孫)で、非課税枠が使えず税額が増えた

- 例:相続財産に不動産が多く、課税対象になるか相談が必要だった

公的年金(遺族年金)がもらえるか確認する

生命保険を受け取ったら終わりではなく、遺族年金の手続きも忘れずに行いましょう。

🔳対象になりやすい遺族年金

- 遺族基礎年金(18歳未満の子がいる場合)

- 遺族厚生年金(会社員・公務員だった場合)

- 寡婦年金(一定の条件で受給)

🔳どこで手続きする?

- 市区町村役所(基礎年金)

- 年金事務所(厚生年金)

遺族年金は遺された家族にとって、経済的に非常に大きな支えです。

厚生年金加入者の家族が遺族厚生年金の金額を調べて驚いたということもあり、遺族年金は家計に大きな影響があります。

銀行口座・クレジットカード・サブスクの解約・名義変更

亡くなった家族の名義で契約されているものは、後回しにすると毎月の固定費がこっそりと引き落とされ続けてしまいます。

- 銀行口座の解約または相続手続き

- クレジットカード解約

- 電気・ガス・水道などの名義変更

- スマホ・インターネットの契約

- サブスク(Amazon・Netflixなど)

- 自動車保険・火災保険の名義変更

家族が亡くなった際は、故人の様々な契約などを見直す必要があります。

電気・水道・インターネットなどの生活インフラは、遺された家族が使用する場合は、契約者の名義変更を行わなければなりません。

生前から何を契約しており、不幸があった際に引き継ぐ必要があるものかどうか整理しておくと安心できます。

保険金の使い道を“生活費・教育費・予備費”に分けておく

保険金は、まとまった大きなお金を受け取ることになるため、今後どう管理していくかが大切です。

お金は目的別に分けて管理すると、将来の迷いがなくなりストレスも減ります。

可能であれば銀行口座を分けるなどして、見た目でも分けてあると判断しやすいです。

難しい場合は、表計算ソフト(スプレッドシートなど)でいつでも分かるようにしておくのがベストです。

まずは、3つの目的に分けるだけで迷いが少なくなる

- ① 生活費:収入が途絶えた部分を補填するお金

- ② 教育費:学費などの将来確実に発生する支出

- ③ 予備費:緊急時のお金

分けたお金は普通預金として置いておくべきなのでしょうか?

お金はインフレや使い込みのリスクがあるため、目的別に分けて管理する方が安心です。

たとえば教育費などの将来使う予定があるお金については、インフレリスクを加味して、長期間(少なくとも10年以上)確実に使わないのであれば、投資しておくことも選択肢の一つになります。

今後の保険の見直し(あなた自身・家族)

家族が亡くなったことで、「家計のリスク」が大きく変わるため、保険の見直しは非常に重要です。

- あなた(遺された側)の死亡保障は足りているか・余分ではないか

- 医療・がん保険の内容は古くないか

- 子どもの教育費の備えは十分か

- 加入しすぎていないか(重複保障の整理)

家族が亡くなった直後ではないにしても、保険金を受け取ったことを契機に、今後のことを考えて、遺された側の保険の見直しも検討しましょう。

たとえば医療保険は、昔(10年程前)と比べると、不妊治療に関する手術などが保険適用となった社会的背景から、民間の保険でも保険金が支払われるものが多くなりました。

他にも、入院が短期化している背景などから、1日からの入院が保障され、かつ一時金も出る保険が発売されています。

現在と昔の基準は異なる点があるため、見直しをしておいた方が安心です。

亡くなった方の保険契約(継続・解約)の手続き

亡くなった本人が契約者の保険は、保険金請求後に解約手続きなどが必要な場合があります。

- 死亡保障のない医療保険・がん保険

- 自動車保険・火災保険

- 年金保険

査定の現場では、契約者(=被保険者)が亡くなっているにも関わらず、保険料が口座から引き落とされ続けているケースが多くあります。

最終的に誤って引き落とされた保険料は、死亡保険金などと一緒に返戻されますが、引き落としが止まらないと、口座残高が足りず契約が失効してしまったりと、後の手続きに影響が出てしまいます。

他の保険についても速やかに確認することが重要です。

まとめ|必要な流れだけ押さえて、落ち着いて手続きを進めましょう

家族が亡くなったときの手続きは、誰にとっても負担が大きく、不安を感じるものです。

しかし、やるべきことは大きく分けて数ステップに整理できます。

この記事でお伝えしたように、迷わず進めるためのポイントは次のとおりです。

通帳・メール・勤務先の3つを確認すると、「どの保険が請求できるのか」が自然と見えてきます。

- 死亡診断書の必要枚数を最初に確認

- 請求書類は保険会社へ電話かネットで取り寄せ

- 役所に行き戸籍を取得

これだけで書類集めの負担が大きく減ります。

団体保険の見落とし、受取人の誤解、名義変更忘れ……

どれも事前に知っていれば防げるものばかりです。

- 他に請求できる保険がないか

- 相続税の非課税枠・基礎控除で納税の有無を確認

- 保険金は生活費・教育費・予備費に分けて管理

必要な確認は多くありません。

落ち着いたタイミングで少しずつ整理していけば大丈夫です。

最後に:困ったときは、頼れる先がたくさんあります

役所、葬儀社、保険会社、医療機関、相談窓口…。

様々な窓口とやり取りが発生するからこそ、事前に分かることは準備しておき、可能な限り負担を少なく手続きを終えたいものですよね。

とは言えつらい時期でもありますので、役所の相談窓口などを上手く利用するなどして、ひとりで抱えこむことのないようにしましょう。

この記事が、つらい時期のあなたの負担を少しでも軽くし、手続きを落ち着いて進めるための道しるべになれば幸いです。

コメント